语言

语言

原标题:2023年中国半导体硅片行业全景图谱丨珠海半导体产业园丨珠海高新招商

引言:“珠海高新招商”以招商运营为核心,聚焦珠海工业园区、珠海5.0产业园等招商引资工作,依托专业的招商团队和丰富的创新资源,为公司可以提供产业园入驻、平台搭建、产业政策咨询、科技服务等全流程专业服务。推动高新区招商引资工作走深走实,为高新区产业高质量发展注入新动能。

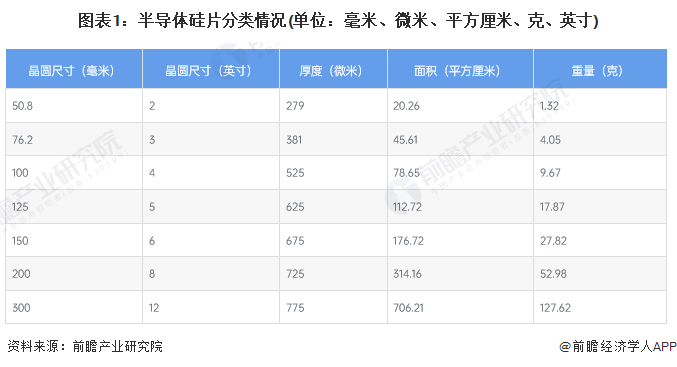

半导体硅片又称硅晶圆片,是制作集成电路的重要材料,通过对硅片进行光刻、离子注入等手段,可以制成集成电路和各种半导体器件。硅片是以硅为材料制造的片状物体,直径有6英寸、8英寸、12英寸等规格。半导体硅片按其直径划分,主要可分为6英寸、8英寸、12英寸及18英寸等。

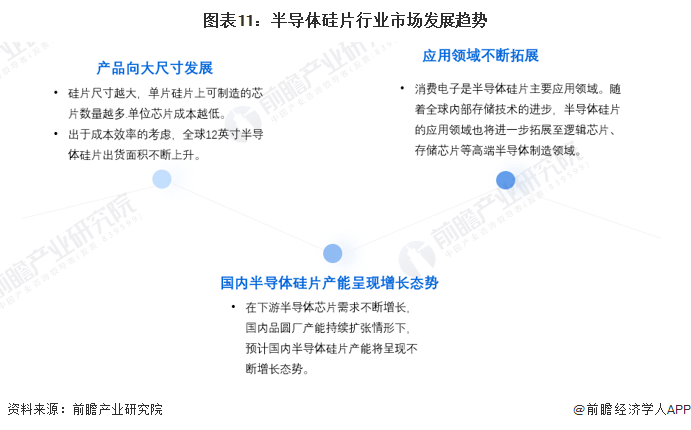

目前,随着DRAM与NAND闪存等技术的升级,对12英寸单晶硅片的需求量急剧提升。6英寸及以下规格的单晶硅片则主要使用在于普通消费电子元器件领域。8英寸单晶硅片主要使用在于集成电路、芯片以及工业电子元器件领域。目前全球硅晶圆以12寸晶圆为主,占比达到60%以上。

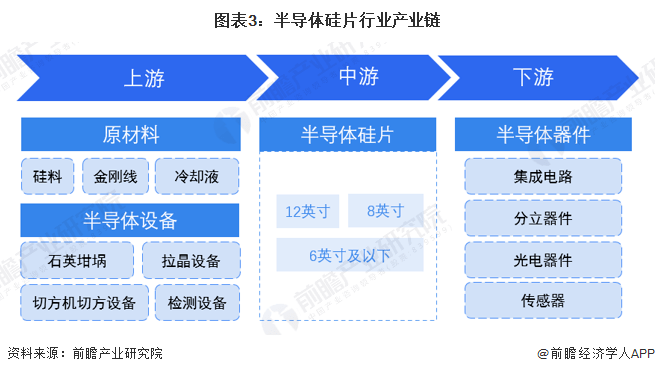

我国半导体硅片产业链涉及电子级多晶硅制造、半导体硅片制造、半导体器件制造等环节。其中,上游半导体硅片原料电子级多晶硅主要依赖进口,仅有少有的几家公司能够批量生产。

半导体硅片制造环节,我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,仅有少数企业可以在一定程度上完成批量生产,沪硅产业、中环股份等厂商均具备8英寸硅片生产能力,并已实现12英寸硅片的批量化生产。

单晶硅片已渗透到国民经济与国防科技中所有的领域,当今电子通信半导体市场中95%以上的半导体器件及99%以上的集成电路需要用单晶硅片。纵观单晶硅片的发展,我国经历了初步发展阶段、迅速增加阶段、技术突破阶段及加快速度进行发展阶段。

2022年在车用、工业、物联网以及5G建设等应用的驱动下,8英寸和12英寸半导体硅片需求同步成长。SEMI认为,尽管市场对总体经济忧虑加深,但半导体硅晶圆市场仍持续推进;据国际半导体产业协会(SEMI)统计,过去10年有9年出货量呈现增长,显示硅晶圆在半导体产业中具备极其重大地位。2022年全球半导体硅片出货面积达147.13亿平方英寸,同比增长3.9%。

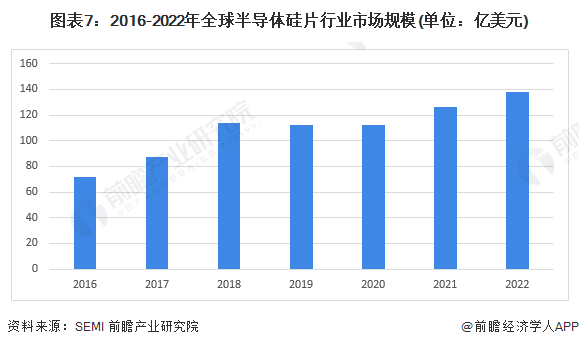

近年来全球半导体硅片行业市场规模呈波动增长走势,仅2019-2020年市场规模会降低,根本原因在于中美贸易问题和下游消费电子市场疲软。根据SEMI统计数据,2022年全球半导体硅片市场规模达到138亿美元,增速9.52%,比2016年全球半导体硅片市场规模增加66亿美元。

截至2022年,对半导体硅片行业主要企业产能进行汇总,我国8英寸半导体硅片产能在208万片/月以上,12英寸半导体硅片产能在90万片/月以上,未来国内积极扩产8英寸和12英寸硅片产能,8英寸产能产能将增加90万片/月达298万片/月。

随着近年来中国半导体产业链的崛起,加上政策扶持和技术的不断突破,中国半导体硅片市场规模迅速增加,根据SEMI统计,2022年中国半导体硅片销售额达到138亿元。

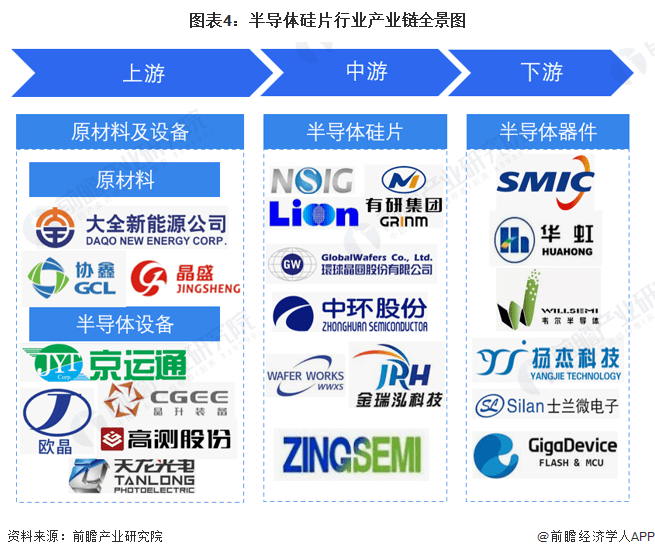

目前,我国半导体硅片行业企业分为半导体硅片制造商,半导体全产业链一体化厂商以及多领域布局的半导体材料生产商,由于我国最常用的大尺寸硅片(8-12英寸)产品主要依赖进口,能够批量生产半导体硅片的公司数相对较少。

半导体硅片作为半导体器件制作的完整过程中的主要基础材料,在半导体材料中占据着主导地位,由于大尺寸硅片可降低单位芯片生产所带来的成本,预计半导体硅片将朝着大尺寸(12英寸)方向发展。12英寸硅片由于纯度较高,研发技术与规模化生产难度较高,预计在半导体行业逐步向国内转移的过程中,在半导体关键材料领域,国内外技术差距将逐步缩小,同时,12英寸半导体硅片的生产也将拓宽下游使半导体硅片的应用领域从消费电子拓展至逻辑芯片、存储芯片等高端半导体制造领域。

2、下游需求带动半导体硅片市场规模增长 预计2028年末半导体硅片行业市场规模约达412亿元

我国众多厂商开始扩大12英寸以及8英寸单晶硅片产能,预计未来随着各大厂商的规划产能的陆续投产,以及更多厂商对8英寸和12英寸硅晶圆的规划,未来我国单晶硅片产能将保持较快的速度增长,在产能的不断带动下,我国半导体单晶硅片的市场需求将会得到提振,前瞻预计到2028年中国单晶硅片行业市场规模将达到412亿元。